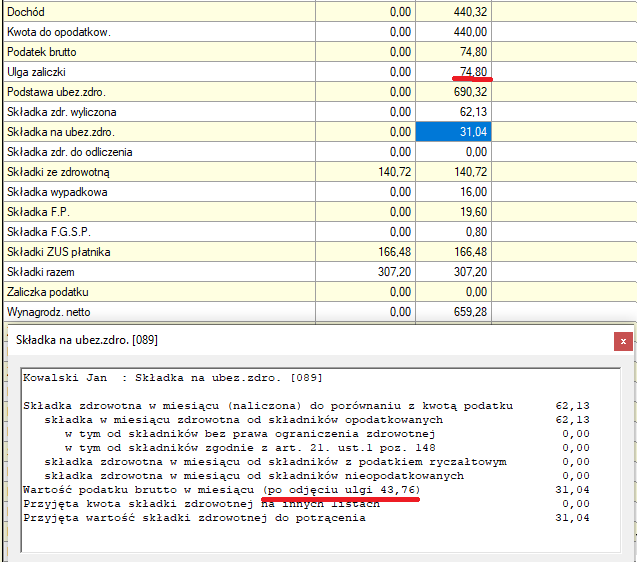

Z zapisów ustawy podatkowej wynika ograniczenie pobieranej składki zdrowotnej do wysokości zaliczki na podatek. Ograniczenie te wynikało z istnienia ulgi od podatku (43,76zł na dzień 31/12/2021) i występowało przy niższych wynagrodzenia gdzie wyliczona zaliczka była niższa od naliczonej składki zdrowotnej.

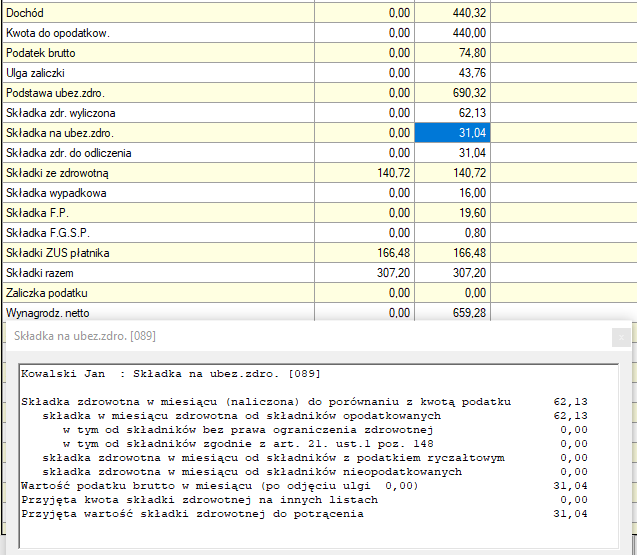

Nowy przepis w art.83 ust.2b określa kwotę, do której można po 1.01.2022r. obniżyć składkę zdrowotną, jest to kwota - stanowiąca zaliczkę na podatek dochodowy, obliczona zgodnie z przepisami ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych w brzmieniu obowiązującym na dzień 31 grudnia 2021r.

Czyli przy wyliczeniu kwoty ograniczającej składkę zdrowotną należy przyjąć ulgę w kwocie 43,76 zł a nie aktualną tj. 425,00 zł.

Powyższa zasada obowiązuje również przy wyliczeniu składki zdrowotnej dla osób korzystających z ulgi PIT-0.

Pozostawienie starego zapisu spowodowałoby, że wraz ze wzrostem ulgi zaliczki składka zdrowotna nie była by opłacana (przez ograniczenie) dla szerszego zakresu przychodów.

Przykład naliczenia dla przychodu 800,00 zł w 2021 roku.

Przykład naliczenia dla przychodu 800,00 zł w 2022 roku.