W 2022 r. po wprowadzeniu zmian w art.12 ust.2a ustawy PIT, wartość pieniężna nieodpłatnego świadczenia przysługującego pracownikowi z tytułu wykorzystywania samochodu służbowego do celów prywatnych ustalać się będzie w wysokości:

| 1. | 250,00 zł miesięcznie – dla samochodów |

a) o mocy silnika do 60 kW (kilowat)

b) stanowiących pojazd elektryczny- w rozumieniu art.2 pkt.12 ustawy z dnia 11.01.2018r. o elektromobilności i paliwach alternatywnych lub pojazd napędzany wodorem w rozumieniu art.2 pkt.15 tej ustawy

| 2. | 400,00 zł miesięcznie – dla samochodów innych niż wymienione w pkt. 1 |

Dotychczas wysokość ryczałtu uzależniona była od pojemności skokowej silnika samochodu ( do 1600 cm3 i powyżej), jaki pracownik używał.

Po zmianie przepisów o kwocie ryczałtu (250 zł lub 400 zł) decydować będzie moc silnika, a nie jego pojemność.

1 kW jest równy 1,36 KM. (60 kW x 1,36 = 81,60 KM) zatem próg mocy silnika 60 kW uprawniający do niższego ryczałtu 250 zł to po przeliczeniu niecałe 82 KM.

Jeżeli pracownicy używają samochodów, które mają więcej niż 82 KM – to u nich ryczałt wynosić będzie 400 zł.

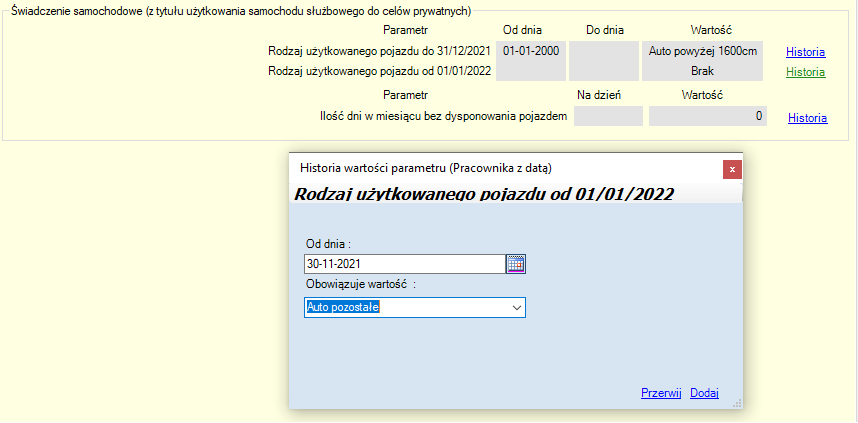

W związku z powyższym wprowadzamy nowe parametry (stałe)

oraz oczekujemy od użytkowników dokonania ustawienia nowego przypisania klasy samochodu służbowego dla pracownika (naliczanie/Wartości składników wynagrodzeń/Wartości dodatkowe/Użytkowanie samochodów).

Nie nastąpi żadne automatyczne przeniesienie wartości dotychczasowego określenia rodzaju samochodu służbowego na nowy parametr. Należy to zrobić samodzielnie.

W trakcie naliczania składnika ze świadczeniem z tytułu użytkowania samochodu służbowego aplikacja skontroluje czy jeżeli na dzień 31/12/2021 takie świadczenie było naliczane to czy również zostało naliczone w 2022.