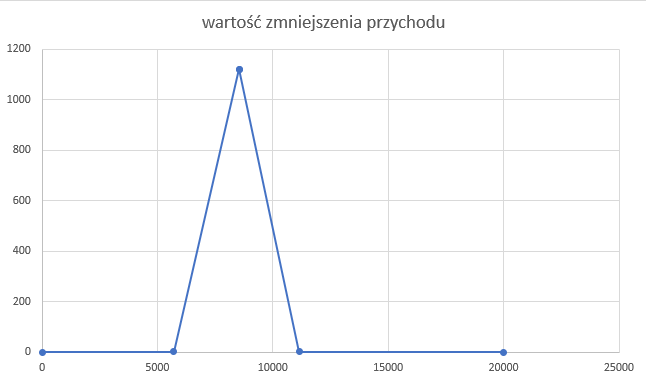

Zgodnie z art.32 ust.2a za miesiące, w których podatnik uzyskał w naszym zakładzie pracy przychody ze stosunku pracy i stosunków pokrewnych w wysokości wynoszącej od 5701,00 zł do 11141,00 zł, które podlegają opodatkowaniu wg skali podatkowej, płatnik pomniejsza dochód o kwotę ulgi dla

pracowników w wysokości obliczonej według wzoru:

| • | (PodstawaObniżenia * 6,68% – 380,50 zł) / 17%, dla PodstawyObniżenia wynoszącej co najmniej 5701,00 zł i nieprzekraczającej kwoty 8549,00 zł, |

| • | (PodstawaObniżenia * (-7,35%) + 819,08 zł) / 17%, dla PodstawyObniżenia wyższej od 8549,00 zł i nieprzekraczającej kwoty 11141,00 zł |

Tak wygląda graficzna interpretacja (wykres liniowy) dla zastosowania odliczenia w układzie miesiąca :

gdzie PodstawaObniżenia oznacza uzyskane w ciągu miesiąca przychody ze stosunku pracy i stosunków pokrewnych które podlegają opodatkowaniu wg skali podatkowej,

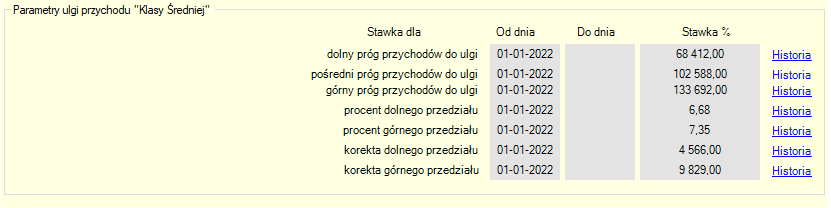

Wartości wskaźników wykorzystywane przez powyższe wzory są parametrami aplikacji i znajdują się w stałych podatkowych.

Wartości parametrów są w kwotach rocznych, które na potrzeby wyliczenia odliczenia w skali miesiąca są wyliczane jako 1/12 stawki rocznej.

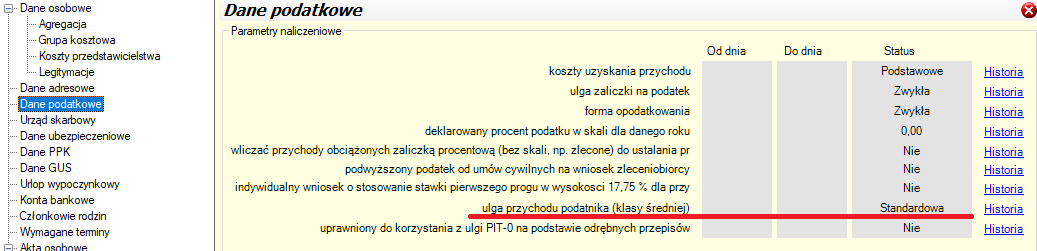

O naliczeniu odliczenia na naliczanej liście decyduje warunek czy kwota podstawy odliczenia jest w danym przedziale oraz deklarowana chęć korzystania z tego odliczenia.

Domyślnie każdy pracownik ma włączone stosowanie tej nowej ulgi.

Zgodnie z art.32 ust.2b jeżeli podatnik złoży sporządzony na piśmie wniosek o nie pomniejszanie dochodu o kwotę ulgi dla pracowników na podstawie ust.2a płatnik nie pomniejsza dochodu najpóźniej od miesiąca następującego po miesiącu, w którym otrzymał wniosek. Którego fakt złożenia potwierdza ustawieniem wartości powyższego parametru na Brak.

Wniosek taki składa się odrębnie dla każdego roku podatkowego

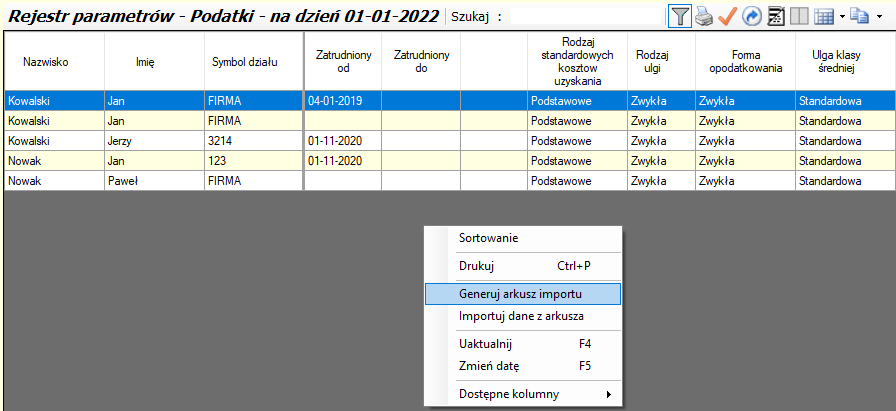

W przypadku potrzeby odnotowania faktu złożenia takich wniosków przez większą grupę pracowników polecamy skorzystanie z funkcji export/import arkusza w parametrach podatkowych w Rejestrze danych podatkowych, gdzie przy wykorzystania aplikacji MS Excel możliwe jest szybkie zmodyfikowanie tej własności dla dużej grupy osób.

Zasady definiowania podstawy odliczenia są opisane w osobnym rozdziale.