Z dniem 01/01/2022 wprowadzone zmiany skutkują nowymi zasadami wyliczania składki zdrowotnej dla osób prowadzących działalność gospodarcza.

Obok braku możliwości odliczenia składki zdrowotnej (co akurat nie ma przełożenia na zmiany w aplikacji), zmienia się sposób jej wyliczenia.

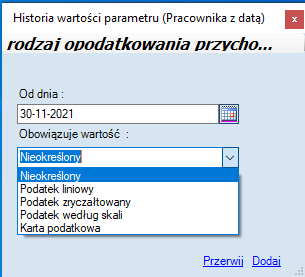

Składki za styczeń 2022 będą już wyliczane na nowych zasadach zależnych sposobu opodatkowania przychodów z prowadzonej działalności gospodarczej, zatem konieczne będzie jej określenie dla każdego Właściciela w danych ubezpieczeniowych/Właściciele.

Zasady obliczania składek zdrowotnych w zależności od sposobu opodatkowania.

| • | nieokreślony (na starych zasadach przed 01/01/2022) : |

| 1. | Podstawę składki zdrowotnej |

| 2. | Indywidualna podstawa |

| 3. | Współczynnik krotności |

| 2. | Naliczana jest składka zdrowotna w wysokości 9% podstawy |

Po 01/01/2022 wpisanie indywidualnej podstawy składki zdrowotnej będzie skutkowało jej przyjęcie i brakiem wyliczenia podstawy na postawie zadeklarowanego rodzaju opodatkowania. Naliczona zostanie składka zdrowotna w wysokości 9% podstawy

| • | podatek liniowy : |

| 1. | Podstawę składki zdrowotnej za pierwszy miesiąc w roku stanowi dochód z działalności gospodarczej ustalony jako różnica między osiągniętymi przychodami w rozumieniu ustawy z dnia 26 lipca 1991 r o podatku dochodowym od osób fizycznych, a poniesionymi kosztami uzyskania tych przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych. |

| 2. | Dochód ustalony w sposób, o którym mowa w pkt. 1, jest pomniejszany o kwotę składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe opłaconych w tym miesiącu, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów. |

| 3. | Dochód za kolejne miesiące ustala się jako różnicę między sumą przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, osiągniętych od początku roku i sumą kosztów uzyskania tych przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, poniesionych od początku roku. |

| 4. | Dochód ustalony w sposób, o którym mowa w pkt. 3, jest pomniejszany o sumę dochodów ustalonych za miesiące poprzedzające i o różnicę między sumą składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, zapłaconych od początku roku, a sumą składek odliczonych w poprzednich miesiącach o ile zostały zaliczone do kosztów uzyskania przychodów. |

| 5. | W przypadku gdy podstawa wymiaru składki na ubezpieczenie zdrowotne w danym miesiącu, ustalona zgodnie z ust. 2c, jest niższa od kwoty minimalnego wynagrodzenia obowiązującego w dniu 1 stycznia danego roku, podstawę wymiaru składki na ubezpieczenie zdrowotne za ten miesiąc stanowi kwota minimalnego wynagrodzenia obowiązującego w dniu 1 stycznia danego roku. |

| 6. | Naliczana jest składka zdrowotna w wysokości 4,9% podstawy, jednak nie mniej niż kwota odpowiadająca 9% minimalnego wynagrodzenia obowiązującego w dniu 1 stycznia roku składkowego. |

| • | podatek zryczałtowany : |

| 1. | Za każdy miesiąc podlegania ubezpieczeniu ubezpieczony, wpłaca składkę na ubezpieczenie zdrowotne od miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne, którą stanowi : |

- kwota odpowiadająca 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku jeżeli przychody z działalności gospodarczej osiągnięte od początku roku kalendarzowego,nie przekroczyły kwoty 60000,00 zł,

- kwota przeciętnego (100%) miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku jeżeli przychody z działalności gospodarczej osiągnięte od początku roku kalendarzowego,nie przekroczyły kwoty 300000,00 zł,

- kwota odpowiadająca 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku jeżeli przychody z działalności gospodarczej osiągnięte od początku roku kalendarzowego,przekroczyły kwotę 300000,00 zł,

| 3. | Przychody, o których mowa w pkt. 1 są pomniejszane o kwoty opłaconych składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów lub odliczone od dochodu. |

| 4. | Ubezpieczony, który przez cały poprzedni rok kalendarzowy prowadził działalność gospodarczą może przy określaniu miesięcznej podstawy wymiaru składki na ubezpieczenie zdrowotne przyjąć kwotę przychodów uzyskanych w poprzednim roku kalendarzowym pomniejszoną o kwotę opłaconych w poprzednim roku kalendarzowym składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów lub odliczone od dochodu. Tak ustaloną miesięczną podstawę wymiaru składki na ubezpieczenie zdrowotne ubezpieczony stosuje przez cały rok kalendarzowy. |

| 5. | Naliczana jest składka zdrowotna w wysokości 9% podstawy. |

| • | podatek według skali : |

| 1. | Podstawę składki zdrowotnej za pierwszy miesiąc w roku stanowi dochód z działalności gospodarczej ustalony jako różnica między osiągniętymi przychodami w rozumieniu ustawy z dnia 26 lipca 1991 r o podatku dochodowym od osób fizycznych, a poniesionymi kosztami uzyskania tych przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych. |

| 2. | Dochód ustalony w sposób, o którym mowa w pkt. 1, jest pomniejszany o kwotę składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe opłaconych w tym miesiącu, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów. |

| 3. | Dochód za kolejne miesiące ustala się jako różnicę między sumą przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, osiągniętych od początku roku i sumą kosztów uzyskania tych przychodów w rozumieniu ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, poniesionych od początku roku. |

| 4. | Dochód ustalony w sposób, o którym mowa w pkt. 3, jest pomniejszany o sumę dochodów ustalonych za miesiące poprzedzające i o różnicę między sumą składek na ubezpieczenia emerytalne, rentowe, chorobowe i wypadkowe, zapłaconych od początku roku, a sumą składek odliczonych w poprzednich miesiącach o ile zostały zaliczone do kosztów uzyskania przychodów. |

| 5. | W przypadku gdy podstawa wymiaru składki na ubezpieczenie zdrowotne w danym miesiącu, ustalona zgodnie z ust. 2c, jest niższa od kwoty minimalnego wynagrodzenia obowiązującego w dniu 1 stycznia danego roku, podstawę wymiaru składki na ubezpieczenie zdrowotne za ten miesiąc stanowi kwota minimalnego wynagrodzenia obowiązującego w dniu 1 stycznia danego roku. |

| 6. | Naliczana jest składka zdrowotna w wysokości 9% podstawy, jednak nie mniej niż kwota odpowiadająca 9% minimalnego wynagrodzenia obowiązującego w dniu 1 stycznia roku składkowego. |

| • | karta podatkowa : |

| 1. | Podstawę składki zdrowotnej stanowi kwota minimalnego wynagrodzenia obowiązującego w dniu 1 stycznia roku składkowego. |

| 2. | Naliczana jest składka zdrowotna w wysokości 9% podstawy. |

Jeżeli ubezpieczony prowadzi więcej niż jedną pozarolniczą działalność, o której mowa w art. 81 ust. 2, składka na ubezpieczenie zdrowotne jest opłacana od sumy dochodów. Tak ustalona podstawa wymiaru składki nie może być niższa niż wskazana w art. 81 ust.

Dla wszystkich form opodatkowania z wyjątkiem Karty podatkowej należy w parametr

![]()

wpisywać co miesiąc osiągnięty :

| • | dochód (podatek liniowy lub według skali) pomniejszony o składki na ubezpieczenie społeczne jeżeli nie zostały zaliczone do kosztów uzyskania przychodów, |

| • | przychód (podatek zryczałtowany) pomniejszony o składki na ubezpieczenie społeczne |

Dla opodatkowania zryczałtowanym podatkiem możliwe jest wpisanie przychodu za poprzedni rok podatkowy. Jeżeli wpisana wartość będzie równa zero to podstawa będzie ustalana na podstawie przychodów miesięcznych.

![]()