Środkiem dowodowym za okresy zatrudnienia oraz wysokość osiąganego przez pracownika wynagrodzenia (dochody) z tytułu wykonywania zatrudnienia w ramach stosunku pracy jest m.in. zaświadczenie zakładu pracy (pracodawcy) wystawione według wzoru ustalonego przez ZUS. Wzór tego zaświadczenia ZUS określił w formularzu ZUS Rp-7 "Zaświadczenie o zatrudnieniu i wynagrodzeniu".

Zaświadczenie powinno być wypełnione w każdym punkcie (od 1 do 5), a przychody (dochody) pracownika powinny być wykazane w podziale na składniki wynagrodzenia w pkt 3 zaświadczenia. W programie możemy tutaj skorzystać ze słownika kwalifikacji rodzajowej składników na Rp-7.

Prawidłowe wypełnienie przez pracodawcę formularza ZUS Rp-7 ma bardzo istotne znaczenie, ponieważ w dużej mierze od prawidłowości wystawienia tego dokumentu zależy wysokość emerytury, renty, jak również kapitału początkowego ubezpieczonego.

Zaświadczenie o zatrudnieniu i wynagrodzeniu może wystawić pracodawca albo następca prawny. Powinien je wystawić na podstawie dokumentacji płacowej.

W przypadku, gdy nie zachowała się dokumentacja płacowa, wysokość wynagrodzenia za te lata pracy można wykazać na podstawie dokumentacji zastępczej znajdującej się w aktach osobowych pracownika (np. na podstawie umowy o pracę, angaży, pism o mianowaniu, powołaniu itp.).

Do wystawienia dokumentu Dane archiwalne sprzed 1999r, w których obowiązywał numer NKP, należy wpisać w menu Kartoteki/Dane firmowe/Dane ewidencyjne:

Wystawiając w programie Rp-7 można skorzystać ze słownika ZUS dotyczącego kwalifikacji rodzajowej Rp-7

Przy tworzeniu dokumentu Rp-7, jest on domyślnie ustawiony na sporządzanie zaświadczenia w układzie kosztowym. Program 'CPW' daje jednak możliwość utworzenia Rp-7 również w układzie podatkowym i ZUSowym. Aby to zmienić należy zaznaczyć pożądaną opcję.

W pierwszym i drugim punkcie tego zaświadczenia pracodawca powinien wykazać:

– okresy zatrudnienia pracownika,

– okresy udzielonych (ewentualnie) pracownikowi urlopów bezpłatnych,

– okresy przebywania pracownika na urlopie wychowawczym,

– okresy pobierania wynagrodzenia za czas niezdolności do pracy wypłaconego na podstawie przepisów

kodeksu pracy lub innych przepisów,

– okresy pobierania po 14 listopada 1991 r. zasiłków chorobowych, zasiłków opiekuńczych oraz świadczenia rehabilitacyjnego.

Ponadto płatnik musi podać zarobki pracownika osiągnięte w poszczególnych latach kalendarzowych. I tak, w pkt 3 tego zaświadczenia pracodawca powinien wykazać:

– w kolumnie 2 – łączną kwotę stałych składników wynagrodzenia – przychodu

(dochodu) do 31 grudnia 1998 r., np. wynagrodzenie zasadnicze, dodatek za wysługę lat, funkcyjny, służbowy, za pracę wykonywaną w warunkach szkodliwych lub niebezpiecznych dla zdrowia,

– w kolumnie 3 – łączną kwotę zmiennych lub uznaniowych składników wynagrodzenia, np. premie regulaminowe, z zysku, eksportowe, nagrody za osiągnięcia zawodowe, np. dydaktyczno-wychowawcze dla nauczycieli, trzynastki, wynagrodzenie za pracę w godzinach nadliczbowych oraz rodzaj składnika wynagrodzenia, np. premia regulaminowa, nagroda z zakładowego funduszu nagród,

– w kolumnie 4 – łączną kwotę innych wypłat, np. rekompensaty pieniężne wypłacone pracownikowi oprócz wynagrodzenia lub zasiłku z ubezpieczenia społecznego,

– w kolumnie 5 – łączną kwotę równowartości świadczeń w naturze i ekwiwalentu za te świadczenia oraz rodzaj świadczenia,

– w kolumnie 6 – łączną kwotę świadczeń pieniężnych z ubezpieczenia społecznego wypłaconych zamiast wynagrodzenia: zasiłek chorobowy, macierzyński, opiekuńczy wyrównawczy, świadczenie wyrównawcze i rehabilitacyjne oraz wynagrodzenie za czas niezdolności do pracy wypłacone przez pracodawcę,

– w kolumnie 7 – łączną kwotę wszelkich składników wynagrodzenia (przychodu), świadczeń pieniężnych z ubezpieczenia społecznego, uposażenia, a jeżeli od zasiłku macierzyńskiego została opłacona składka na ubezpieczenie emerytalne i rentowe zasiłek ten należy wykazać w kolumnie 4.

W razie wątpliwości, czy dany składnik podlega wliczeniu do podstawy wymiaru, pracodawca nie powinien go wykazywać w tabeli zamieszczonej w pkt 3 zaświadczenia, lecz podać w pkt 6 kwotę, datę wypłaty, tytuł wypłaty i okres.

Wynagrodzenie, które zostało wypłacone po upływie terminu, za który przysługuje, powinno być doliczone do wynagrodzenia za rok, za który przysługuje. Dopiero gdy nie można ustalić takiego okresu, należy je zaliczyć do tego roku, w którym zostało wypłacone.

W zaświadczeniu ZUS Rp-7 pracodawca powinien także podać swoje dane (NIP, REGON, PESEL), a także dane pracownika (imię i nazwisko, PESEL). Ponadto należy w zaświadczeniu takim wskazać okres, w jakim pracownik był zatrudniony, na jakim stanowisku i w jakim wymiarze czasu pracy. Pracodawca powinien również podać, na podstawie jakich dokumentów zostało wystawione zaświadczenie (chodzi tu o listy płac, karty wynagrodzeń, karty wypłaconych zasiłków z ubezpieczenia społecznego).

Jeśli zakład pracy potwierdza wysokość zarobków na podstawie karty wynagrodzeń, musi być ona zaopatrzona w pieczątkę firmy oraz imienną pieczątkę osoby dokonującej wpisu lub odpowiedzialnej za wpis.

Zaświadczenie ZUS Rp-7 powinno po wypełnieniu zostać podpisane i zawierać pieczątki pracodawcy oraz osoby wystawiającej zaświadczenie.

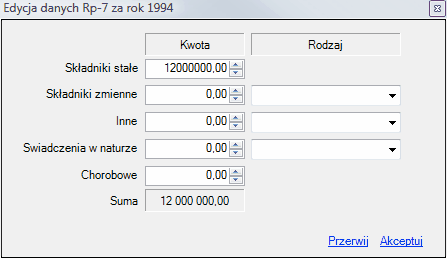

W programie 'CPW' pojawiła się możliwość wpisywania większych kwot, która związana jest z denominacją polskiego złotego w 1995 roku (należy zwrócić na to uwagę u pracowników, którzy zaczęli pracować przed 1995 rokiem). Aby sprawnie przeliczać kwoty ze starych złotych na nowy trzeba pamiętać, że według przeliczenia zarządzonego przez NBP 1 nowy złoty równa się 10 000 starych złotych. Dla ułatwienia przeliczania składników zawartych w Rp-7 wprowadzono możliwość mnożenia danych poddanych edycji. Należy w menu Dokumenty/Dokumenty ZUS/Rp-7 wybrać pracownika, po czym wejść w zakładkę Wynagrodzenie. Zwracamy uwagę, że program obsługuje tutaj do 10 pozycji. Po wejściu w wybrany rekord, klikamy podwójnie lewym klawiszem myszki, dzięki czemu otworzy nam się okno Edycji danych Rp-7 za rok ... :

Po wprowadzeniu danych, należy kliknąć ![]() aby program na nowo przeliczył wprowadzone przez nas dane.

aby program na nowo przeliczył wprowadzone przez nas dane.