Te rozporządzenie a zwłaszcza jego tryb wprowadzenia budzi wiele wątpliwości.

Dlatego też przy aktualizacji zostaną Państwo poproszeni o wskazanie własnego zamiaru z jego stosowania.

Rozporządzenie wprowadza takie zasady na rok podatkowy 2022.

Na podstawie tego wyboru zostaną ustawione odpowiednie parametry.

Oczywiście będzie możliwość zmiany tych ustawień w późniejszym terminie lub dostosowania do zróżnicowania w wersjach wielofirmowych.

Podstawowy parametr : to pytanie o stosowanie rozporządzenia (Konfiguracja/Ustawienia programu/Zasady naliczania) :

![]()

Jest to parametr ogólny (dla całej bazy), więc w przypadku zamiaru zróżnicowania w różnych podmiotach w ramach jednej bazy należy dokonać zmiany jego ogólności.

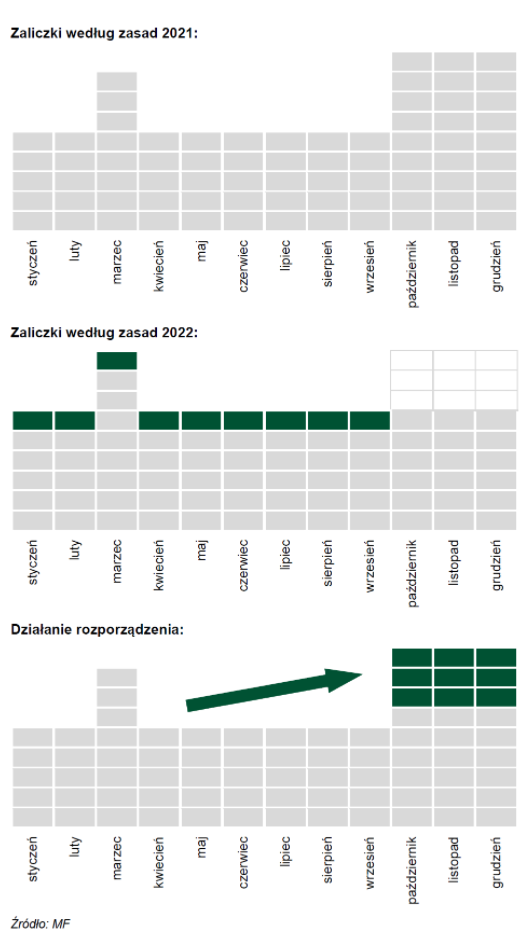

Ideą rozporządzenia jest by przy zachowaniu łącznej kwoty należnego podatku wynikającego z ustawy o Polskim Ładzie dokonać przesunięć terminów (wysokości) odprowadzanych zaliczek na podatek dochodowych aby upodobnić je w rozkładzie czasowym do tego jak było przed jego wprowadzeniem dla podatników o dochodzie do wysokości 12800,00 zł w miesiącu z danego źródła.

W popularyzowanym przykładzie zastosowanie rozporządzenia wygląda jak na poniższych obrazkach.

Zgodnie z rozporządzeniem, przesunięciu terminu poboru zaliczki możliwe jest dla podatników osiągających przychody z etatu lub zlecenia do wysokości 12800,00 w skali miesiąca z jednego źródła (etat/zlecenie).

Nowych zasad nie stosuje się gdy uprawniony podatnik (pracownik) złoży wniosek o niestosowanie mechanizmu. Jest to możliwe, gdy zaliczka na podatek nie jest pomniejszana o 1/12 kwoty zmniejszającej podatek.

Najczęstsze sytuacje, gdy podatnik może złożyć taki wniosek to:

| • | Osoba zatrudniona na dwóch etatach w różnych firmach, |

| • | Osoba zatrudniona na etacie i jednocześnie prowadzi działalność gospodarczą (rozliczaną według skali) |

| • | Osoba zatrudniona jest emerytem lub rencistą i pobiera świadczenia z organu rentowego. |

Określenie osiąganego przychodu jest wykonywane na listach w ramach każdego źródła w narastająco w skali miesiąca.

W przypadku przekroczenia określonego limitu na pierwszej liście rozporządzenie nie będzie stosowane w całym miesiącu.

W przypadku przekroczenia na kolejnej liście w miesiącu kwota zaliczki zostanie skorygowana tak by rozporządzenie nie miało zastosowania.

Ponieważ nie wszystkie składniki na listach wynagrodzeń podlegają temu rozporządzeniu wprowadziliśmy dodatkową cechę składnika, który pozwoli precyzyjnie wskazać do których składników ma zastosowanie procedura.

UWAGA !

Dodatkowym warunkiem skorzystania z procedury jest "jednorodność" niezerowych składników naliczanych na danej liście tj. wszystkie naliczane (niezerowe) składniki muszą dopuszczać stosowanie rozporządzenia.

Zastosowanie tej "jednorodności" pozwoli po zakończeniu roku podatkowego 2022 przygotować informacje PIT-11.

W przypadku braku takiej "jednorodności" aplikacja nie zastosuje zasad rozporządzenia ze względu na brak możliwości technicznych ograniczenia poboru zaliczki wynikającej z różnych form opodatkowania.

Składniki niepodlegające stosowaniu rozporządzenia należy wyzerować na liście bieżącej a następnie je naliczyć na innej liście.

Parametry do zastosowania rozporządzenia na poziomie podatnika

| • | rezygnacja z przesunięcia terminu (osobowy) |

realizuje prawo podatnika do złożenia rezygnacji ze stosowania mechanizmu zmiany terminu dla przychodów z list funduszu osobowego. Będzie ona skuteczna jedynie gdy nie złożono PIT-2.

| • | powyższa rezygnacja ma być skuteczna nawet po złożeniu PIT-2 |

rozporządzenie przewiduje rezygnację tylko w przypadku niestosowania ulgi zaliczki w wysokości 425,00 zł. Jeżeli użytkownik chce świadomie postąpić niezgodnie z rozporządzenie może poprzez zmianę wartości tego parametru osiągnąć skutek zastosowania mechanizmu zmiany terminu zaliczki dla tego podatnika.

| • | rezygnacja z przesunięcia terminu (bezosobowy) |

realizuje prawo podatnika do złożenia rezygnacji ze stosowania mechanizmu zmiany terminu dla przychodów z list funduszu bezosobowego

Techniczna realizacja mechanizmu

Do realizacji mechanizmu wykorzystujemy dwa nowe składniki techniczne (predefiniowane) Zaliczka podatku (2021) oraz Zaliczka podatku (2022). Oba składniki muszą się znaleźć w definicji typu listy użytej do naliczania wynagrodzeń zgodnie z tym mechanizmem.

Jeżeli przy aktualizacji została wybrana opcja stosowania rozporządzenia automatycznie (dla wszystkich list wynagrodzeń posiadających składniki opodatkowane podatkiem wg. skali lub typowa zlecona) zostanie uzupełniona definicja typu o brakujące składniki.

Jeżeli chcemy skorzystać z rozporządzenia po wcześniejszej odmowie jego stosowania należy wybrane typy list uzupełnić o te techniczne składniki.

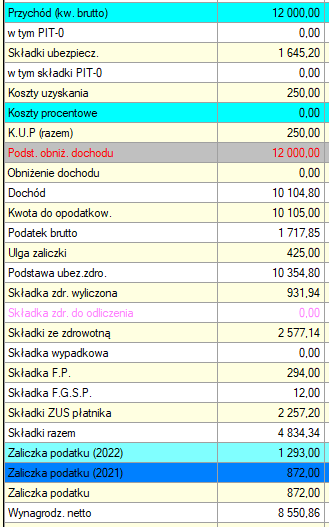

przykładowe naliczenie 01/2022

Zgodnie z zasadami opisanymi w rozporządzeniu w przypadku gdy zaliczka wyliczona wg. zasad na dzień 31/12/2021 jest niższa niż zaliczka wyliczona wg. zasad Polskiego Ładu. W przypadku przesunięcia zaliczki na termin późniejszy (mechanizm) zostanie ona doliczona do zaliczki gdy zaliczki liczone wg. zasad z 2021 będą mniej korzystne niż te z 2022 z ograniczeniem do wartości zaliczki wyliczonej zgodnie z zasadami w 2021 aż do rozliczenia "niedopłaty" zaliczki. W przypadku braku możliwości rozliczenia pełnej kwoty "niedopłaty" zostanie ona rozliczona w rozliczeniu rocznym.

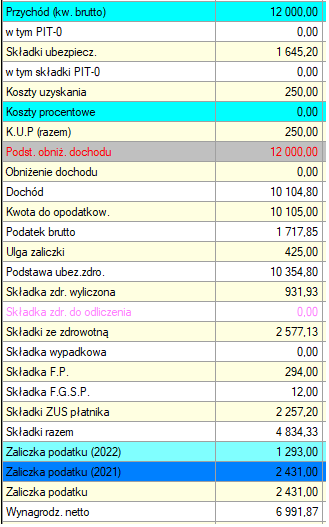

przykładowe naliczenie 11/2022

W przypadku gdy dla naliczenia mechanizm nie ma zastosowania (przekroczony próg, korzystniejsza zaliczka wg. Polski Ład, indywidualna rezygnacja, niezapewnienie jednorodności składników) wartości tych składników będą zerowe.

Zbiorcza zmiana parametrów podatkowych

Jeżeli zajdzie potrzeba zmiany parametrów dla dużej ilości podatników można skorzystać z funkcji generacji arkusza importu/eksportu w opcji Rejestrze danych pracowniczych, opcja dane podatkowe.

Wykonanie korekt list wcześniej naliczonych.

Zgodnie z rozporządzeniem listy które zostały wypłacone niezgodnie z mechanizmem opisanym w rozporządzeniu należy skorygować.

Procedura skorygowania niezgodnie wypłaconych wynagrodzeń :

| • | naniesienie zgłoszonych rezygnacji ze stosowania mechanizmu |

| • | ustalenie listy osób podlegających korekcie (np. przez weryfikacje wypłaconych list (F9 - najlepiej po ograniczeniu tylko do składnika zaliczki) |

| • | wykonanie list stornujących dla ustalonej listy osób |

| • | wykonanie list korygujących dla tej samej listy osób z ręcznym uzupełnieniem o składniki uzupełnianie podczas procesu naliczania |

| • | przygotowanie przelewów na kwoty wyrównania pobranej zaliczki na podatek |